Arrivare a vivere di rendita è il sogno di molte persone. Contrariamente a quello che si potrebbe pensare, è un obiettivo concretamente raggiungibile anche da chi non ha ricevuto grosse eredità o vincite alla lotteria. L’importante è sapere esattamente quanto capitale occorre, come investirlo e quali siano gli errori comuni da evitare.

In questa guida vogliamo spiegare tutti gli step necessari per arrivare a vivere di rendita. Scopriremo esattamente come smettere di lavorare e mantenersi solo con i propri investimenti, approfittando anche delle piattaforme come eToro che ci permettono di gestirli in totale autonomia. Vedremo anche quali siano i posti del mondo più convenienti per trasferirsi da pre-pensionati, dal momento che l’Italia non è un’opzione molto conveniente per costo della vita e imposizione fiscale.

Indice

Quanto serve per vivere di rendita?

Questa è indubbiamente la domanda più comune tra le persone che vorrebbero vivere di rendita. Il capitale necessario varia a seconda di diversi fattori:

- Il rendimento netto che otteniamo investendolo;

- Le nostre spese annuali;

- La tassazione sugli investimenti;

- Quanto vogliamo dormire sonni tranquilli.

Normalmente, investendo bene il proprio capitale, un investitore può aspettarsi un ritorno lordo annuo del 8-9%. Dobbiamo poi sottrarre il tasso di inflazione e le tasse per ottenere il rendimento netto, per cui possiamo aspettarci in 4-5% di rendimento annuo netto reale. L’obiettivo di chi vive di rendita è fare in modo che questo rendimento sia sufficiente a spesare il proprio costo della vista, per cui il capitale necessario è 20-30 volte le proprie spese annue.

Se ad esempio spendessimo 20.000€ annui per mantenere il nostro stile di vita, servirebbero dagli 800mila euro al milione di euro per vivere di rendita. Chiaramente ci sono dei modi per ridurre questa cifra. Ad esempio, potremmo decidere di trasferirci dove la vita costa meno e l’imposizione fiscale sugli investimenti è più bassa rispetto all’Italia.

Una regola molto comune è la 4% rule, frutto di studi su dati storici sull’andamento dei mercati finanziari. Questa regola ci suggerisce che investendo tutto il capitale in azioni americane, potremmo riuscire a vivere di rendita almeno trent’anni prelevando ogni anno il 4% del capitale investito. Ricerche successive e più approfondite rivelano che un piano di prelievo più flessibile può funzionare anche con un tasso di prelievo vicino al 5%.1

Come vivere di rendita

Per vivere di rendita è importante riuscire a inanellare una serie di passaggi. Bisogna pianificare con attenzione, tanto le spese quanto gli investimenti. Facendo tutti i conti a dovere, non è così difficile smettere di lavorare e iniziare a vivere di rendita. Per non perdere nessun passaggio importante, abbiamo diviso il percorso in 5 step da affrontare in ordine.

Chiaramente ogni persona è libera di cercare la propria strada. I nostri step si basano su un approccio prudente, affinché ogni cosa sia calcolata fin da principio per rendere il percorso sostenibile nel tempo.

#1 – Stimare le spese annue

La prima cosa che dobbiamo capire è quanti soldi ci servono per vivere di rendita. Per capirlo dobbiamo necessariamente sapere quanto spendiamo ogni anno, tenendo a mente che questa cifra non è fissa. Di anno in anno, il tasso di inflazione fa sì che la vita costi leggermente di più; nel lungo termine, questo effetto diventa molto impattante ed è bene tenerlo in considerazione fin dall’inizio.

Per cominciare, ci sono dei costi fissi che possiamo facilmente tenere in considerazione. Questi sono tipicamente affitto o mutuo, bollette, costo mensile della spesa al supermercato e così via. Sono costi che paghiamo regolarmente di mese in mese o di anno in anno, per cui basta tenere traccia di fatture e scontrini per sapere esattamente quanto spendiamo di anno in anno per tutto questo.

Abbiamo poi dei costi variabili, che dipendono dalle nostre decisioni sullo stile di vita che vogliamo fare. Per esempio, potremmo decidere di fare vacanze più o meno costose; possiamo spendere di più o di meno in abbigliamento, e così via. In questo caso dobbiamo ricordarci che è facile spendere di più quando si smette di lavorare. Più tempo libero significa più viaggi, più hobby e così via.

Infine abbiamo gli ammortamenti, un fattore che molte persone dimenticano totalmente. Dobbiamo sempre tenere a mente che i beni durevoli non hanno una vita infinita. Il telefono, il computer, le valigie da viaggio, tutti questi oggetti durano alcuni anni e poi vanno sostituiti. Esattamente come fanno le aziende con i loro beni durevoli, se vogliamo sapere davvero quanto costa la nostra vita dobbiamo sapere quali dei nostri beni vanno ammortizzati e in quanto tempo.

#2 – Calcolare il capitale necessario

Una volta che conosciamo le nostre spese, possiamo calcolare il capitale che ci serve per vivere di rendita. Su questo calcolo pesano tre cose: le tasse sugli investimenti, il tasso annuo di inflazione e il rendimento degli investimenti. Come abbiamo detto, una buona base di partenza è un capitale di circa 20-25 volte le spese annue. Per essere più precisi:

- Il tasso di inflazione annuo delle banche centrali dei paesi sviluppati è del 2-3% annuo;

- Le imposte su plusvalenze e dividendi, in Italia, sono attualmente al 26%;

- Il rendimento lordo di un portafoglio azionario è intorno al 9% annuo, se consideriamo un orizzonte di lungo termine.

Mettendo tutto quanto insieme, il 9% annuo che otteniamo come rendimento sarà soggetto a un’imposta del 26% se liquidiamo tutte le plusvalenze. Questo vuol dire che al netto delle tasse, il rendimento è del 6,60%. Togliamo anche il 2,5% medio del tasso di inflazione e otteniamo un rendimento netto vicino al 4%. Chiaramente gli investitori più abili possono ottenere un ritorno superiore, ma è difficile che ciò accada nei primi anni.

Ci sono nazioni, su cui ci soffermeremo più in basso, che offrono condizioni più favorevoli. Soprattutto in fatto di tassazione, un argomento da non sottovalutare se si intende vivere di rendita; se dal 26% passassimo al 10% grazie a una legislazione più favorevole, abbasseremmo del 16% il capitale necessario per vivere di rendita.

#3 – Investire con intelligenza

Gli investimenti sono forse il tema più delicato per chi vuole vivere di rendita. Fare in modo che il capitale frutti abbastanza da sostenere il nostro stile di vita è essenziale per non rimanere senza soldi nel lungo termine. Per questo, prima di tutto, è importante evitare le truffe e non fidarsi assolutamente di chi promette ritorni stellari e soldi facili. Purtroppo ancora oggi è facile incontrare schemi Ponzi, particolarmente nel mondo ancora acerbo delle criptovalute.

Il nostro suggerimento è anche quello di evitare le banche, tanto per il risparmio gestito quanto per il trading online. I prodotti bancari incorporano costi molto alti, che arrivano facilmente a erodere il 2-3% annuo del nostro capitale. Questo significa che, al netto di tasse e inflazione, rimarremmo con appena l’1-2% annuo del nostro capitale per poter sostenere tutte le nostre spese.

Per evitare i costi eccessivi e operare in totale sicurezza, la scelta migliore è rivolgersi a un broker online come eToro. I broker online sono aziende specializzate in intermediazione di strumenti finanziari, con costi molto bassi. Per assicurarsi che un broker sia sicuro, è necessario verificare l’autorizzazione Consob obbligatoria per legge. Il vantaggio maggiore, nel caso specifico di eToro, è quello di non pagare commissioni su migliaia di azioni ed ETF.

Clicca qui per il sito di eToroCosti eccessivi e truffe sono le due cose che possono compromettere il nostro piano di vivere di rendita. Questo ancora prima di aver deciso su cosa investire o che tipo di portafoglio costruire.

#4 – Gestire il portafoglio

Per vivere di rendita è molto importante che i nostri investimenti siano coerenti con il nostro obiettivo. L’ideale sarebbe rischiare il meno possibile, dal momento che i nostri investimenti in questo caso sono la unica fonte di flussi di cassa con cui vivere. Detto questo, è importante anche ricordare che meno si rischia e meno rendimento si ottiene nel lungo termine.

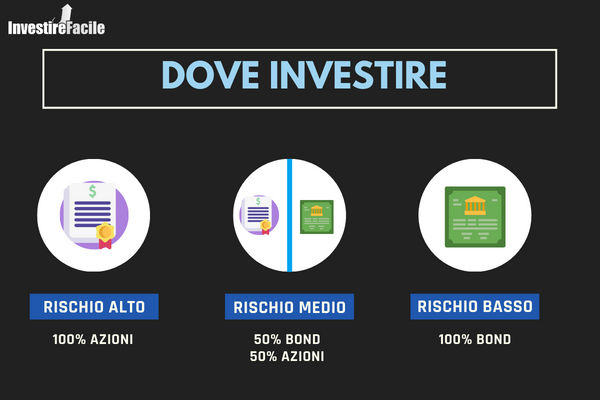

Chi è disposto a correre un rischio maggiore dovrebbe puntare su un portafoglio 100% azionario. Nel lungo termine, i principali indici americani crescono intorno al 9% annuo; questa cifra si riduce molto se iniziamo ad aumentare la percentuale di obbligazioni o beni rifugio in portafoglio. Un portafoglio azionario rende sicuramente di più, ma è anche più volatile rispetto a uno obbligazionario.

Per gli investitori che vogliono correre un rischio moderato, il classico portafoglio ripartito al 50% in azioni e al 50% in obbligazioni è la scelta più coerente. Dall’altra parte, bisogna considerare che in questo caso il rendimento annuo lordo sarà più basso; nel lungo termine, ci possiamo attendere grossomodo un 6% annuo. Questo significa che dovremmo accumulare un capitale 30-35 volte superiore alle spese annue per vivere di rendita.

Nel caso volessimo limitarci a un rischio molto basso, la composizione del portafoglio sarà al 100% composta da obbligazioni e beni rifugio. In questo caso, però, ci servirà un capitale molto più alto per vivere di rendita. Considerando un rendimento netto annuo del 2%, i soldi necessari per vivere di rendita saranno intorno a 50 volte le spese annuali.

#5 – Scegliere dove vivere di rendita

Vivere di rendita in Italia non è granché conveniente. Le imposte sugli investimenti sono piuttosto alte e il costo della vita altrettanto. Ci sono altre opzioni che ci permetterebbero di poter vivere di rendita con meno capitale, oppure con lo stesso capitale ma un portafoglio meno rischioso. Molti paesi dell’Est Europa, ad esempio, offrono un costo della vita molto più basso; lo stesso vale per l’America Latina e per l’Asia.

Dall’altra parte ci sono nazioni come Regno Unito, Cipro, Sri Lanka, Spagna (Ceuta e Melilla) e Nuova Zelanda che offrono una tassazione agevolata su plusvalenze e dividendi. Risparmiare sul costo della vita o sulle tasse può fare una notevole differenza per riuscire a vivere di rendita. Uno stile di vita da 25.000€ all’anno nel Nord Italia, ad esempio, può costare 20.000€ all’anno al Sud e 15.000€ all’anno in una nazione in via di sviluppo.

Se davvero stai pensando di lasciare il lavoro e vivere completamente di rendita, questi sono conti importanti. Inoltre i broker di maggior spessore, come Capex.com e XTB, sono disponibili in quasi tutte le nazioni del mondo. Questo significa che puoi portare i tuoi investimenti con te ovunque tu sia, continuando a operare in totale sicurezza.

Parlando nello specifico di XTB, si tratta di un broker autorizzato Consob con alcuni vantaggi molto interessanti. Il fatto di poter comprare azioni senza commissioni è il più evidente in assoluto, ed è di grande beneficio per chi è interessato a vivere di rendita. In assoluto uno dei broker migliori per fare investimenti in Borsa.

Clicca qui per il sito di XTBConclusioni

Vivere di rendita è possibile ma non scontato. Per riuscire a mettere da parte tutto il capitale necessario è necessario iniziare a risparmiare e investire fin da giovani. Non è un caso che molte persone riescano a realizzare questo obiettivo solo dopo aver ricevuto un’eredità o dopo dieci e più anni di lavoro. Per fare un esempio pratico, ipotizzando di investire 500€ al mese con un rendimento del 9% annuo, sarebbero necessari 30 anni per mettere da parte 800.000€.

La cosa positiva è che questo capitale può poi essere trasmesso di generazione in generazione, garantendo anche ai nostri figli una buona posizione finanziaria in futuro. Bisogna sempre e solo essere attenti a bilanciare il rendimento degli investimenti con le spese annue, in modo che una vita di rendita sia davvero sostenibile anche nel lungo termine.

Il movimento FIRE (Financial Indipendence Retire Early) è sempre più comune, e le storie di chi è arrivato a vivere di rendita partendo da zero non sono più una rarità. Detto questo, è un obiettivo raggiungibile -salvo eredità o eventi fortuiti- solo con una buona capacità di risparmiare e di investire.

FAQ

Per vivere di rendita bisogna investire una somma pari ad almeno 20 volte le spese annuali. Per una posizione più sicura in termini finanziari, sarebbe meglio avere da parte 30 volte più di quanto si spende di anno in anno.

Iniziando a investire 500€ al mese da quando si hanno 23 anni di età, considerando un rendimento lordo annuo del 9%, è possibile arrivare a vivere di rendita a 50 anni con un capitale di circa 650.000€. Questo basta per chi ha spese annuali nell’ordine dei 20-25.000€.

Considerando il costo della vita e l’imposizione fiscale a Santo Domingo, sono necessari almeno 500.000€ per mantenere uno stile di vita occidentale e pareggiare costantemente il tasso di inflazione.

A meno che non si sia disposti a vivere uno stile di vita molto frugale e si abbia già una casa di proprietà, è praticamente impossibile vivere di rendita con 100.000€.

Fonti e bibliografia

- Scott, Jason & Sharpe, William & Watson, John. (2008). The 4% rule – At what price?. J. Invest. Manage. 7.

No Comment