Moneyfarm è un servizio sempre più popolare, al punto che ad agosto del 2021 la società ha annunciato di aver raggiunto i 2 miliardi di euro in asset under management. Per chi non fosse familiare con i termini della finanza, si tratta del capitale complessivo che i clienti hanno affidato in gestione alla società. Questo successo nasce da un mix di innovazione, capacità di ridurre i costi e di opporsi al modello tradizionale del risparmio gestito in Italia.

Non si tratta, infatti, di una normale società di gestione del risparmio o di una banca tradizionale. Si tratta di una società di consulenza finanziaria indipendente, un modello relativamente nuovo in Italia che elimina molti vincoli e conflitti di interesse. Ma conviene davvero utilizzare Moneyfarm per investire?

Nella guida di oggi vedremo il bello, il brutto e il cattivo di Moneyfarm. Oltre a fornire una recensione completa e imparziale, la confronteremo con tutte le principali alternative. Non solo con altre società di consulenza indipendente, ma anche con tradizionali operatori del risparmio gestito e con broker per investire in autonomia come eToro (clicca qui per il sito ufficiale).

Indice

Cos’è Moneyfarm

Moneyfarm è riconosciuta legalemente come una società di consulenza finanziaria indipendente, che fa capo alla società MFM Investment Ltd con sede nel Regno Unito. L’azienda è riconosciuta come operatore ufficiale nel mondo degli investimenti dalla Financial Conduct Authority inglese, ed è accreditata da Consob come succursale di un’impresa extra-UE autorizzata a operare in Italia.

Tutti questi aspetti legali possono sembrare fini a se stessi, ma in realtà sono essenziali. Per distinguere le aziende serie dalle truffe, nel mondo degli investimenti si fa riferimento proprio a questi aspetti. Diffida sempre di qualunque società o broker che non sia autorizzato Consob, perché significa che non è autorizzato a offrire i suoi servizi nel nostro Paese.

Il servizio di Moneyfarm è attivo dal 2011, quando è stata fondata a Milano. Infatti la società ha origini italiane, anche se per ragioni fiscali ha avuto poi senso trasferirla nel Regno Unito. In questi anni si è sempre rivelata una società seria e trasparente, in grado di offrire ai suoi clienti un servizio di qualità con commissioni ridotte e pressoché nessun vincolo.

Cos’è la consulenza finanziaria indipendente?

Per comprendere pienamente Moneyfarm è essenziale comprendere cosa sia la consulenza finanziaria indipendente e in che modo sia diversa dagli altri servizi che vengono offerti nel mondo degli investimenti. Possiamo dire che attualmente ci siano tre principali soluzioni per chi vuole investire in Borsa:

- Il risparmio gestito, quello proposto dai promotori finanziari e dalle banche;

- La consulenza finanziaria indipendente, di solito offerta da liberi professionisti, ma talvolta declinata come grande società come nel caso di Moneyfarm;

- Gli investimenti sicuri in proprio, che si possono fare in autonomia utilizzando un broker online come XTB.

Chiaramente la terza opzione si stacca nettamente dalle altre due: in questo caso, infatti, non c’è qualcuno che gestisce il denaro al posto tuo ma sei tu stesso che scegli gli strumenti finanziari che vuoi comprare o vendere.

Dovresti invece fare attenzione alla differenza tra risparmio gestito e consulenza finanziaria indipendente.

Il risparmio gestito prevede che i tuoi soldi siano inviati a uno o più fondi comuni gestiti attivamente da persone che lavorano per la banca o per la società di gestione del risparmio. Fineco hai suoi fondi, Intesa ha i suoi fondi, Fideuram ha i suoi fondi e così via. Un promotore finanziario di Fineco può solo venderti fondi comuni d’investimento gestiti da Fineco, con i costi e i vincoli che questi prevedono.

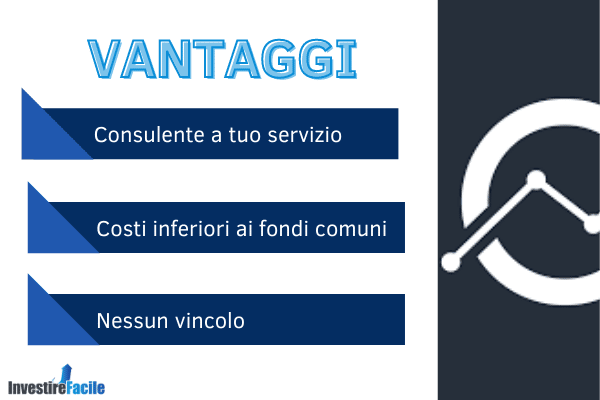

Un consulente finanziario indipendente, invece, ti offre dei consigli e non ha nessun conflitto di interessi. Non ha dei suoi prodotti da vendere, al di fuori della sua consulenza. Può consigliarti delle azioni, degli ETF o altri strumenti ancora; Moneyfarm, nello specifico, investe tutti i fondi dei suoi clienti in ETF.

Meglio la consulenza indipendente o il risparmio gestito?

La nostra risposta è molto semplice: in linea di massima, la consulenza indipendente batte il risparmio gestito. Ci sono diversi motivi per cui questo modello è decisamente più conveniente sotto praticamente ogni punto di vista.

Tanto per cominciare, non ci sono conflitti di interesse. Un promotore finanziario può venderti solo i fondi a gestione attiva dell’azienda per cui lavora, mentre un consulente indipendente è libero di proporti qualsiasi strumento finanziario. Gli stessi fondi a gestione attiva sono prodotti sconvenienti, perché hanno alte commissioni di ingresso (spesso 2-3%) e alti costi di mantenimento. In media si paga il 2,5% annuo come base, oltre ai costi aggiuntivi in base alla performance.

Moneyfarm, invece, investe i fondi dei clienti su ETF con i quali non ha nessun vincolo e nessun rapporto commerciale. I consulenti di Moneyfarm sono liberi di fare investire i clienti su ciò che credono sia meglio, un grande passo in avanti rispetto al risparmio gestito. Gli ETF sono fondi che si limitano a replicare un indice di Borsa senza cercare di batterlo, non hanno un gestore attivo e pertanto i costi sono molto più bassi: in media lo 0,1-0,2% annuo.

Gli ETF inoltre non prevedono commissioni di ingresso, non hanno commissioni di performance e sono quotati in Borsa. Questo significa che puoi conoscere il loro andamento in ogni momento, in tempo reale. Non ci sono vincoli che prevedono di tenere bloccati i fondi per lunghi periodi né niente di simile.

Come funziona Moneyfarm

Il servizio ha un meccanismo di funzionamento davvero molto semplice. Una volta che ti sei registrato, ti verrà richiesto di indicare il tuo numero di telefono per ricevere una consulenza con il tuo nuovo consulente indipendente. Tieni a mente che l’intero servizio è erogato totalmente da remoto, per cui non hai bisogno di recarti fisicamente presso nessun ufficio o filiale.

Il tuo consulente ti aiuterà a determinare alcuni aspetti della tua strategia di investimento, come il profilo di rischio e l’orizzonte temporale. Non è il tuo consulente che investe i tuoi fondi, bensì questi confluiscono all’interno dei vari portafogli di Moneyfarm. Ognuno di questi portafogli è costruito secondo un certo profilo di rischio e contiene diversi ETF.

Una volta che hai finito di impostare il tuo account, non ti rimane che effettuare il bonifico con cui trasferire i fondi. Una volta che saranno stati accreditati sul conto di Moneyfarm, saranno poi investiti sul portafoglio che tu e il tuo consulente avete concordato.

Puoi prelevare fondi in ogni momento e non si paga nessuna commissione sul prelievo. Per prelevare devi prima disinvestire i fondi, per cui gli strumenti finanziari saranno venduti e tu riceverai la corrispondente liquidità. A quel punto, poi, puoi trasferire la liquidità sul conto corrente che hai usato per depositare; normalmente l’operazione richiede 2-3 giorni lavorativi per essere completata.

Vincoli e costi di Moneyfarm

Quando si parla di affidare i propri soldi a un gestore, che sia un promotore finanziario o un consulente indipendente, ci sono sempre dei costi. L’unico modo per eliminare completamente i costi di gestione è investire in autonomia i tuoi risparmi, usando un broker online serio e autorizzato da Consob. Un buon esempio è eToro (clicca qui per il sito), che ti permette di investire su centinaia di azioni di tutto il mondo senza pagare commissioni.

Per quanto riguarda Moneyfarm, i costi sono associati alla quantità di capitale che scegli di investire. Si paga sempre una percentuale del capitale investito. I costi annui sono i seguenti:

- 1% del capitale investito se la cifra è inferiore a 19.999€

- 0,75% del capitale investito fino a 199.999€

- 0,50% del capitale investito fino a 499.999€

- 0,40% del capitale investito oltre i 500.000€

L’unico vincolo vero e proprio del servizio riguarda la soglia di ingresso: devi investire almeno 5.000€ per avere accesso al servizio di Moneyfarm. Non ci sono invece dei limiti di tempo per poter disinvestire o prelevare le somme, così come non ci sono fondi bloccati che non puoi toccare. Da questo punto di vista la struttura del servizio è molto più libera rispetto ai tradizionali fondi comuni d’investimento.

In cambio di queste commissioni avrai la possibilità di contattare liberamente il tuo consulente finanziario, che risponde sempre allo stesso numero di telefono e alla stessa email. Non hai bisogno di passare attraverso centralini o nastri registrati: sei sempre in diretto contatto con il professionista che ti segue.

Ricordati che devi aggiungere i costi vivi degli ETF nei quali vengono investiti i tuoi soldi. Questi aggiungono in media un altro 0,2% oltre ai costi della semplice consulenza. Anche se c’è sicuramente un risparmio rispetto al mondo del risparmio gestito, i costi non sono pochi: su 100.000€ investiti ti troveresti a pagare circa 950€ di costi all’anno. Se pensi che siano troppi e che puoi cavartela da solo, lo puoi fare serenamente usando un servizio come XTB o Trade.com.

Piano di accumulo (PAC)

Moneyfarm offre anche un piano di accumulo che può essere utile nel caso in cui tu voglia fare un piccolo investimento iniziale al quale aggiungere un contributo mensile. Se hai un reddito regolare, come lo stipendio, potresti pensare di percorrere questa strada per far crescere a poco a poco il tuo capitale.

In realtà non c’è nessuna convenienza a scegliere questa opzione, perché prevede soltanto più vincoli senza offrire alcun vantaggio in cambio. Anche in questo caso l’investimento iniziale deve essere di almeno 5.000€, esattamente come nella classica gestione patrimoniale; anche in questo caso i costi variano in base al capitale totale che hai investito e sono esattamente identici a quelli che avresti con la consulenza classica.

L’unico cambiamento concreto è che sei costretto a investire almeno 100€ al mese del tuo reddito. Magari ti stai chiedendo cosa succede se salti un pagamento: assolutamente nulla. Quindi, ricapitolando, il piano di accumulo prevede:

- Lo stesso investimento minimo della gestione tradizionale;

- Le stesse commissioni e gli stessi costi;

- Un versamento mensile minimo che, però, puoi anche saltare;

- La possibilità di versare qualunque altro importo in qualunque altro momento, esattamente come accade con il servizio di classica gestione patrimoniale.

Questo non si può definire altro che uno specchietto per le allodole. È sempre lo stesso identico servizio, semplicemente venduto con un nome diverso.

Piano pensione

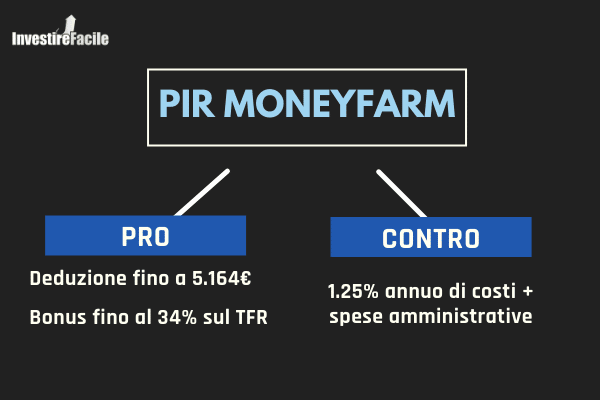

Un altro servizio di Moneyfarm che viene trattato diversamente dalla gestione patrimoniale è il piano pensione. In questo caso parliamo di un PIR (Piano Individuale di Risparmio) e dunque di previdenza complementare. Nel caso in cui fossi preoccupato dall’entità della tua pensione futura, può essere utile approfondirlo.

Il piano pensione di Moneyfarm è istituito da Allianz, per cui di fatto Moneyfarm si occupa soltanto dell’allocazione dei fondi nei vari ETF. Ci sono pro e contro di questo servizio che dovresti considerare:

- I costi di gestione sono più alti e vanno dall’1,60% al 1,90% all’anno in base a quanto tempo rimani all’interno del fondo e del capitale che investi;

- Anche se i costi sono più alti, puoi approfittare di una deduzione di 5.164€ all’anno dalle tue imposte;

- Se decidi di destinare il tuo TFR a questo fondo, avrai ulteriormente un bonus fiscale fino al 34%.

Abbiamo quindi due lati di questa medaglia. Da una parte i costi sono più alti, dall’altra parte puoi approfittare di un buon sistema di bonus fiscali che ti aiuta a compensare le commissioni. La cosa più intelligente da fare è munirsi di calcolatrice per fare i conti e capire se pesano di più, nel tuo caso, i costi o gli sgravi fiscali.

In ogni caso, c’è da dire che nella maggior parte dei casi il piano pensionistico di Moneyfarm è fatto di un paio di ETF che tracciano i principali indici di Borsa mondiali. Si può replicare benissimo anche in autonomia comprando quote di alcuni dei principali ETF azionari, come quelli che tracciano il MSCI World Index, lo S&P 500 o il Nasdaq 100.

Moneyfarm conviene?

Moneyfarm conviene se sei una persona che vuole disinteressarsi dei propri investimenti e affidarsi a qualcun altro. In questo caso è decisamente meglio di quanto ti possono offrire le varie società collegate al risparmio gestito. Dalle banche alle società specializzate in gestione del risparmio, la verità è che anche quando i mercati crescono chi affida il suo denaro al risparmio gestito rischia di perderlo per via di costi nascosti e errori dei gestori.

La trasparenza di Moneyfarm premia gli investitori soprattutto rispetto a queste alternative più tradizionali. Dall’altra parte bisogna dire che oggi molti investitori preferiscono comprare autonomamente un portafoglio di ETF e non dover pagare commissioni a nessun consulente. Tanto più se consideriamo che la maggior parte dei portafogli di Moneyfarm consiste di pochi ETF facilmente acquistabili anche in autonomia.

Da questo punto di vista, è sicuramente interessante considerare la possibilità di investire in proprio sugli ETF usando eToro. Probabilmente hai già sentito parlare di questo brand, perché nel mondo degli investimenti è uno dei più conosciuti in assoluto.

Non solo con eToro puoi investire su oltre 4.000 strumenti finanziari diversi di tutte le principali Borse mondiali; se consideriamo nello specifico le azioni e gli ETF, hai addirittura la possibilità di investire con zero commissioni su questi strumenti finanziari. Non pagherai letteralmente neanche un centesimo di costi sulle tue operazioni che riguardano questi strumenti.

Clicca qui per provare gratis eToro ora.I rendimenti storici di Moneyfarm

Chi ha poca consapevolezza del mondo finanziario si chiede, prima di scegliere un servizio, quale sia il rendimento che otterrà in futuro. Se andiamo a considerare i rendimenti storici di Moneyfarm, scopriamo che questi sono piuttosto alti: i portafogli più rischiosi (profilo di rischio 6-7) sono cresciuti tra il 7,5% e il 10% annuo dal 2012 ad oggi.

I portafogli dal rischio medio (profilo di rischio 4-5) sono cresciuti tra il 6% e il 7,3% annuo, mentre quelli con un profilo di rischio più basso si sono rivalutati mediamente del 3-4,8% annuo. Sono numeri che sembrano positivi ma non sono realmente granché.

Se consideriamo un banale ETF dello Standard & Poor’s 500, nello stesso arco temporale il tuo capitale si sarebbe rivalutato del 235,11%. Per contro, il migliore portafoglio di Moneyfarm ha fatto il 107%. Questo significa che attualmente Moneyfarm sta rendendo la metà rispetto al mercato.

Il fatto di aver lanciato il servizio nel 2012, ovviamente, fa apparire estremamente profittevole la strategia di Moneyfarm. Subito dopo la recessione del 2008, i mercati erano ai loro minimi storici; dopodiché hanno conosciuto un percorso di crescita fortissima, uno dei più grandi nella storia dei mercati finanziari. Anche comprando ETF a casaccio, in questi anni una persona avrebbe comunque ottenuto un buon ritorno medio.

C’è anche da dire che i portafogli più rischiosi di Moneyfarm non sono realmente rischiosi. C’è sempre una componente di obbligazioni e una componente di materie prime che realmente non hanno senso di rimanere in un portafoglio che vuole essere più spinto sul rischio e più orientato al lungo termine.

Alternative a Moneyfarm

Ora che abbiamo presentato tutto il servizio di Moneyfarm, prendiamo in esame qualche alternativa per vedere cosa potrebbe convenirci di più. Il mondo fintech sta creando a un ritmo impressionante delle nuove soluzioni per investire in modo conveniente sia in autonomia che con la consulenza di professionisti o algoritmi.

Vediamo alcune delle principali opzioni sul tavolo da valutare insieme a Moneyfarm.

Euclidea

Meglio Euclidea o Moneyfarm? Questa è una domanda abbastanza semplice a cui rispondere. A nostro avviso, il servizio di Euclidea è semplicemente un tentativo di emulare Moneyfarm per accaparrarsi una piccola fetta di questo sempre più grande mercato.

Nel concreto i due servizi funzionano nello stesso identico modo. L’unica vera differenza è che i costi di Euclidea sono più alti: spendere l’1,20% all’anno per il servizio di WealthTech è un salasso. Se investi 100.000€, significa che in 10 anni avrai quantomeno pagato 12.000€ di costi per un semplice consiglio su qualche ETF da comprare. Se il capitale cresce, cresce anche la cifra.

Purtroppo non è possibile confrontare i rendimenti perché Euclidea esiste davvero da poco tempo. Ci sono solo due anni di storico, quelli dal 2019 al 2021, che sono stati due anni memorabili per la crescita dei mercati finanziari. Non stiamo dicendo che Euclidea sia un servizio poco valido, anzi riteniamo che sia nello spirito dei tempi moderni inserirsi nel mondo della consulenza indipendente. È oggettivo, però, che si tratti di un servizio molto giovane.

Broker online

L’altra grande alternativa a Moneyfarm è investire in autonomia su un portafoglio di ETF. Praticamente puoi replicare la stessa strategia dei portafogli di Moneyfarm senza riconoscere migliaia di euro ai consulenti. D’altronde bisogna dire che per costruire un buon portafoglio non c’è bisogno di avere grandi consulenze, specie quando si tratta di ETF.

Ci sono già dei fondi a gestione passiva, come i Vanguard Life Strategy, che sono costruiti per fare ciò che fa Moneyfarm: offrire ai clienti dei prodotti molto diversificati sotto forma di ETF. Puoi comprare questi (e tanti altri) ETF con qualunque dei principali broker online: quelli consigliati dalla nostra redazione sono soprattutto eToro e XTB.

Entrambi i broker ti permettono anche di usare il conto demo gratuito per testare il loro servizio. Si tratta di un account senza costi, in cui ti viene messo a disposizione del denaro virtuale con cui provare a investire in autonomia senza correre rischi. Ti basta inserire un indirizzo email e una password per registrarti, e in 30 secondi sei operativo con il tuo nuovo account.

Clicca qui per registrarti gratis su XTB e provare il conto demo illimitato.Opinioni su Moneyfarm

Vogliamo concludere con la nostra opinione complessiva sul servizio. A nostro modo di vedere, Moneyfarm è di certo una valida alternativa al risparmio gestito tradizionale. Per chi vuole a tutti i costi affidarsi a qualcuno, malgrado i costi elevati del mondo degli investimenti, è una delle opzioni migliori sul mercato.

Dall’altra parte riteniamo che un servizio così semplice possa essere facilmente replicato da chiunque abbia un po’di vera consapevolezza sul funzionamento dei mercati finanziari. Bastano 4-5 ETF facilmente identificabili con cui ripartire la componente azionaria e obbligazionaria: meglio investire su qualche buon libro di formazione e risparmiare migliaia di euro in segutio, a nostro avviso.

Non solo è più conveniente da un punto di vista economico, ma ormai è anche facile farlo. I principali broker online, come quelli che abbiamo menzionato nel corso della guida, sono diventati davvero molto facili da utilizzare anche per chi ha poca esperienza.

FAQ

No, Moneyfarm non è una truffa e il servizio risulta regolarmente presente nell’albo della Consob. Si tratta di una società nata in Italia nel 2011, che ora opera da Londra e gestisce oltre 2 miliardi di euro per conto dei suoi clienti.

Una volta che ti trovi all’interno della piattaforma, clicca su “Profilo investitore”, poi su “I tuoi investimenti” e infine “Modifica”. Nel caso non riuscissi a farlo in autonomia, ricordati che stai implicitamente pagando il servizio per avere un consulente che ti aiuti proprio in queste cose.

Certo, puoi disinvestire tutti o una parte dei tuoi fondi in qualunque momento. Non ci sono vincoli di tempo, come invece spesso accade con i fondi comuni d’investimento e i prodotti proposti dal risparmio gestito tradizionale.

Moneyfarm e eToro sono due servizi completamente diversi: il primo è pensato per affidare i propri risparmi a un consulente, mentre il secondo ti offre la possibilità di investire in totale autonomia.

Fonti e bibliografia

- https://blog.moneyfarm.com/it/moneyfarm-culture/abbiamo-raggiunto-i-due-miliardi-di-euro-di-risparmi-in-gestione/

![Admirals: Recensione, Opinioni e Confronto [2024]](https://www.investirefacile.net/wp-content/uploads/2022/11/InvestireFacile-64-390x298.png)

No Comment